专题:新浪财经上市公司研究院中国股票配资网站

3. 了解配资的风险:配资虽然可以提高投资收益,但也存在一定的风险。投资者需要注意杠杆比例的选择,过高的杠杆比例可能会增加风险。此外,股票市场的波动性也会对投资者带来一定的风险。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

6月29日,晶盛机电发布公告称,综合考虑本次员工持股计划参与对象意愿、市场环境以及公司未来发展规划,为更好地维护公司、股东和员工的利益,决定提前终止公司2022年员工持股计划。

就在半个月前,晶盛机电刚刚宣布,终止分拆子公司浙江美晶新材料股份有限公司(以下称“美晶新材”)至创业板上市,并撤回相关上市申请文件。

事实上,连续意外变故的背后,是晶盛机电光伏主业承压,以及打造第二增长曲线遇阻的写照。

由于光伏行业产能过剩、景气下行,产业链不断降价,TCL中环等重要客户的资本开支增速大幅下滑,晶盛机电的合同负债停涨、收现比持续下降,今年一季度公司营收和利润增速均跌至近10年来的低位。

不仅如此,公司正在转型的半导体设备和耗材等新业务也正面临重大挑战。

2021年,晶盛机电筹划定增,募资14亿投向半导体领域,2022年定增完成后,公司短期借款和长期借款依然大幅增加。2023年,子公司美晶新材申请分拆上市,拟再融资15亿。

如今分拆上市失败,晶盛机电重点打造的第二增长曲线无疑将再遭重挫。

股价跌破成本激励计划提前结束 重要客户资本开支增速持续下滑

6月24日,晶盛机电召开2022年员工持股计划持有人会议审议通过《关于提前终止2022年员工持股计划的议案》,同意提前终止上述员工持股计划。

6月29日,晶盛机电公告,综合考虑本次员工持股计划参与对象意愿、市场环境以及公司未来发展规划,为更好地维护公司、股东和员工的利益,正式宣布提前终止公司2022年员工持股计划。

实际上,由于晶盛机电目前的股价已跌破28.54元/股的过户价格,员工持股计划已失去实质性的激励意义。

股价大幅下跌是公司基本面的真实写照。

晶盛机电主业为光伏设备的研发、生产和销售。近年来,国内光伏行业产能明显过剩、景气度下行,产业链不断降价,下游需求衰退严重拖累了业绩增长。

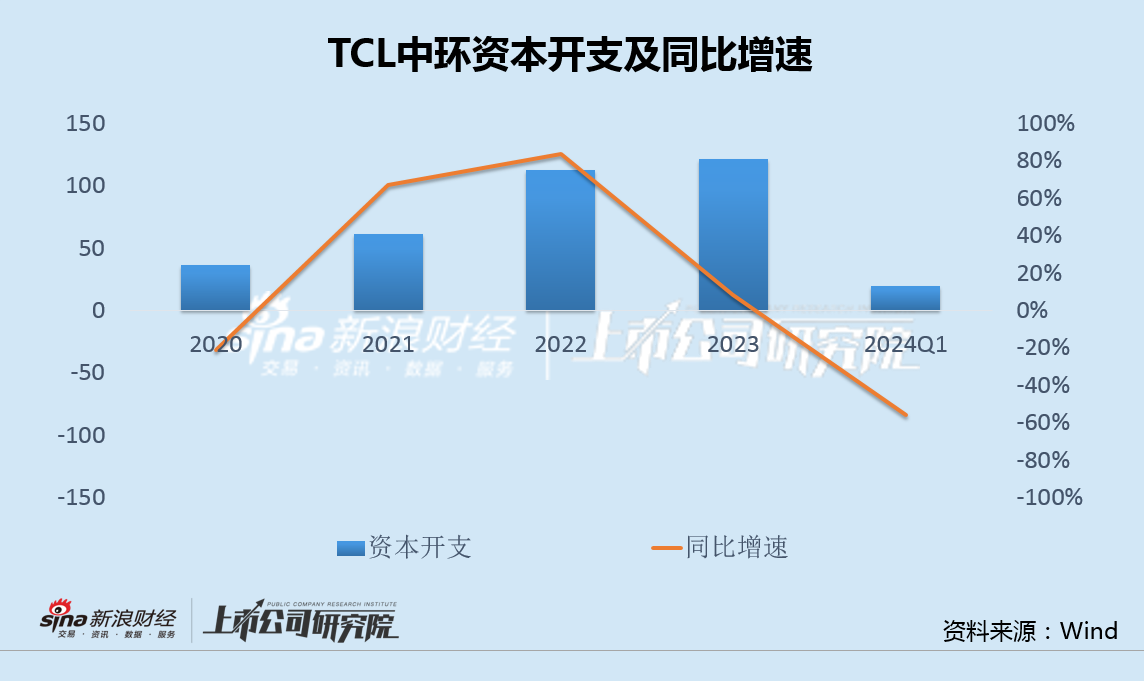

光伏设备领域,晶盛机电主要提供210大尺寸设备,硅片双寡头之一的TCL中环是最重要客户。以主要客户TCL中环为例,其资本开支增速自2022年后持续下滑,今年一季度已转为大幅负增长。

受此影响,今年一季度,晶盛机电合同负债为102.75亿,同比出现近几年未见的停涨,相比去年末的107.20亿已有所减少。

一季度,晶盛机电营收同比增长25.28%,归母净利润同比增长20.65%,增速均跌至近10年来的低位。

此外,在光伏下游盈利情况和流动性遇到压力背景下,客户付款节奏放缓,晶盛机电的收现比也从2021年的91%逐年下降,2023年时已跌至66%。

定增落地有息负债继续上升 分拆失败第二增长曲线遭受重击

除了光伏设备主业受拖累外,晶盛机电倾力打造的第二增长曲线——半导体设备和耗材等业务,也正面临重大挑战。

2021年10月,晶盛机电宣布,拟定增募资14.20亿元,投向12英寸集成电路大硅片设备测试实现线项目、年产80台套半导体抛光及减薄设备生产制造项目,并补充流动资金,全力向半导体设备和材料领域拓展;2022年7月定增事项完成。

然而,上述定增落地后,晶盛机电仍在加大融资力度。2022年末,公司短期借款达到10.91亿,相比2021年末0.24亿大幅增加;2023年末,公司短期借款继续增加的同时,长期借款也达到4.69亿,而2022年末时仅100余万元。

2023年4月,晶盛机电内部审议通过了《关于筹划控股子公司分拆上市的议案》,正式筹划美晶新材分拆上市。

今年6月14日,晶盛机电发布公告称,基于目前市场环境等因素考虑,为统筹安排公司所属子公司美晶新材业务发展和资本运作规划,经与相关各方充分沟通及审慎论证后,公司决定终止分拆美晶新材至创业板上市并撤回相关上市申请文件。

今年3月末,美晶新材还更新提交了相关财务资料,但最终依然选择了撤回。

资料显示,美晶新材成立于2017年,主要为半导体及光伏行业提供配套的石英制品,此次IPO计划募资15亿元,拟用于建设半导体石英坩埚产业园项目、宁夏鑫晶石英坩埚项目和研发中心项目,并补充流动资金。

众所周知,半导体作为资本和技术密集型产业,资金是行业发展最重要的支撑之一。美晶新材宣布终止IPO,意味着上市直接融资通道收紧,将更多依靠自身造血能力或间接融资获取资金,这无疑大大增加了企业的资金压力。

美晶新材分拆上市失败后,缺少了计划中的15亿融资额,晶盛机电打造的半导体设备和材料第二增长曲线无疑将遭遇重击。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察中国股票配资网站